�������ߣ�0577-86966000�����ڵ�λ�ã� ����ǰ��λ�� �� ���������� -> �������� -> �������� -> ����

�����շ���Ŀ��������ָ���� �㡰ϲ���ձ�������

�������������磬��������һ��������Ĺ�����Ա�����ڸ�����ڷ��˺ܳ�ʱ���“�շ���ʾ”ȡ����������ȥһ���µ��շ���ʾ����Ȼ���������û�з����仯������������ɷ���ί��������·��ġ���ҵ���з�������ָ������������Ŀ¼��֪ͨ��������8��1�յ��쿪ʼ��Ч��

�������“֪ͨ”�ɹ��ҷ���ί���й�����Ṳͬ�ڽ���2��14���·������ط���ί����۾֡�������Լ��������С�֪ͨҪ�ù涨�Խ���8��1����ִ�С�

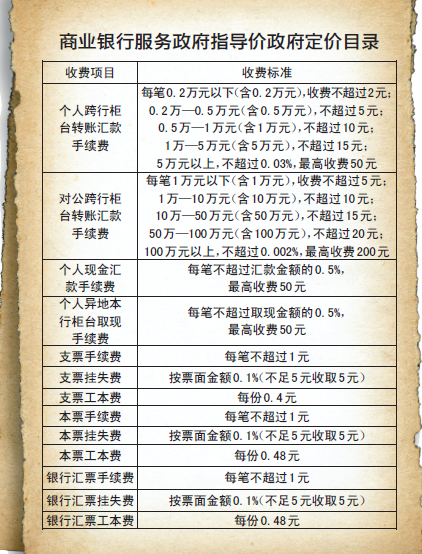

�������ߴӸ�֪ͨ�ĸ�������ҵ���з�������ָ������������Ŀ¼��������˴ε�������ȷ���շ���Ŀ����14��������й�̨ת�ˣ��ֽ����ع�̨ȡ�֣�֧Ʊ����Ʊ����Ʊ�������ѡ����������ʧ�ѵȡ�ͨ����Щ��Ŀ���Է��֣��˴���ȷ���۵���Ŀ����������“�ֹ�����”��ҵ���ֻ����С���������Ŀ���շѱ���δ�漰�����⣬�����ÿ����շѱ���Ҳ���漰��

�����ڶ���Ŀ¼����߷��֣�������ʽ�����֣�����ָ�������������ۡ�ǰ���Ǹ�����ۣ���“ÿ�ʲ�����1Ԫ”������������˾��嶨�ۣ���“ÿ��0.48Ԫ”��

������������ȽϹ��ĵ�“ת��������”���˴θ�������“����ָ����”���Ը��˿��й�̨ת�˻��������Ϊ�������ʵ�����շѲ�����50Ԫ������������۱������Է��֣���֮ǰ�����ж�������һ�����ȵ��½�����ǰ���������е���վ�Ϲ�ʾ������Ŀ����շѱ�Ϊ100Ԫ������������200Ԫ���е���������“�ϲ��ⶥ”�����ǣ���Ҳ�����̫�磬������˵������“����”��ʵû���ʵ���Ե����ã����ߴ����ж�������˽����ʵ�ʲ����У������жԵ��ʿ���ת�˵���������߷ⶥ�۾���50Ԫ��Ҳ����˵��֮ǰ��Ȼ��������߿�����ȡ100Ԫ�������ߣ��������о��Ѿ�������“�Żݼ�”�ˡ�

�������⣬���ڱ�Ʊ֮��������ѣ��˴�������ָ������ÿ�ʲ�����1Ԫ����������֮ǰ��ȡ�ķ��ö���1Ԫ���ڡ���ˣ�Ҳû��“�ݼ�����”��

���������“֪ͨ”�����������������עĿ��һ����“��ҵ����������ᱣ�վ�������ͱ���ǩԼ�����ĸ��˻������Ͻ�(�����ݽ�)�˻���ÿ��ǰ2����ÿ�ʲ�����2500Ԫ(��2500Ԫ)�ı������(�����й�̨��ATM)ȡ�������ѡ�”������һ�������������ѯ�������ݶ�����У���Щ���о���ʾ“��û�г�����涨”����������ô�綨��Щ�˻������Ͻ��˻����Լ������Dz�����“�Ż�֮��”��

������һ����“�������пͻ��˻���(�������ÿ�)û�����������˻�������(��С���˻�������)����ѵģ���ҵ����Ӧ���ݿͻ����룬Ϊ���ṩһ�������˻�������(��С���˻�������)����ѵ��˻�(�������ÿ�������˻�)��”������һ�������ٹɷ������гƣ����DZ�����û����ȡ�˻������ѡ���һЩ������ƣ�Ŀǰ��û�ӵ����е�֪ͨ��Ҫ���ϼ��еĹ涨��ʵʩ��

��������һ�ɷ������и�����˵������ζ�һЩ��̨ҵ���շѱ�������Ͻ��ȡ���շѱ���������ָ�����������û��Ƚϳ��õ��������ֻ����в����漰��������ϣ�����������������ر���������������Ⱥ�塣

���������

������“ϲ���ձ�”������

����ÿһ��ֻҪ�Ƿ���ί�����ͼ۽��ˣ�ȫ�������Ī�����˷ܣ��������Ǯ�Ƶġ���Σ�����ί����Ҫ����һЩ���е��շ���Ŀ����Ȼû����ȷ˵����“����”������������ۣ����൱�������������Ŀ���շ�“�컨��”��ֻ�ܵ�������۸��ܸ�������۸������������⣬�Ǿ���Ҫ��“����”��

������������ʯ����ʯ����ijЩ�����ӡ����ʵ��࣬����ǿ�ƻ������Ķ��ǰ��յ�����Ǯ����ˣ�����˵������ز���Ҫ�����ǽ���ʱ�����ɵþ��˷�Ī�����о������“����”��

������ô����������������в����շ���Ŀ��ָ����(������Ϊ�ǽ���)����������ܴ��л�������أ�

�����˻������ѣ���һ������ܽ�ʡ50-60Ԫ

�����˴��¹��֮ǰ���������С���˻������ѽ����˵�����“�������пͻ��˻���(�������ÿ�)û�����������˻������Ѻ���ѵģ�����Ӧ���ݿͻ����룬�ṩһ�������˻������Ѻ���ѵ��˻���”

����С���˻������������������Щ�վ�������һ��������˻���ȡ���˻������ѡ���ǰ�������������������ڵĴ�������ж���С���˻������ѡ�����ũ�ж��վ����ڴ���300Ԫ���˻�����3Ԫ/���ȵĹ����ѣ����ж��վ�����500Ԫ���˻��շ�3Ԫ/���ȣ����в���С���˻������ѣ��������10Ԫ/�ꡣ

����Ҳ����˵�������������1��ũ�п����������ũ��������룬�������һ��ũ�п����˻������ѡ��������������2�Ż�2�����ϵ�ũ�п�����ô������������

���������˽��Ŀǰ�Դ����ȡ��ѻ��˻������ѵģ��Դ�������Ϊ������ģ��Խ�С�Ĺɷ������У���ǰ��û����ȡ�˻������ѡ�

������ˣ������¹�ʵ�к�ÿ�꽫Ϊ�ֿ��˽�ʡ����10��12Ԫ���������5�Ų�ͬ���еĿ�������Щ��֮ǰ����ȡ�˻�������“��ϰ”�ģ���ô��ϲ�㣬��һ����Խ�ʡ50-60Ԫ��

�������Ͻ�ȡ�֣�һ�������Խ�ʡ300Ԫ

�������Ͻ������ȡ�ֲ�����2500Ԫ��ǰ�����������ѣ���������¹��һ�����㣬����ý����������Ϊ���ŵı��⡣��ô������¹�ʵʩ֮���������Ͻ������˵����ʡ����Ǯ��

��������һ�����ˣ���A�������ݲ��ڸó��еļ����п��������Ͻ��˻���Ȼ����B���������ô����Ǯ��ʱ����B���еļ����й�̨��ATM��ȡ�֣��ͷ��������Żݵ�������

������ǰ�������ж�ͬ�����ȡ�ֵ��շѱ���һ����һ���ǰ��ս���1%����ȡ���ⶥ100Ԫ�Ӷࡣ�������������㣬һ���������ˣ�һ���µ����ݽ�5000Ԫ��������Ҫ֧���������Ѿ�Ҫ����50Ԫ��

�����������ָ���۶Ը�����ر��й�̨ȡ�ֵ����������˹涨��ÿ�ʲ�����ȡ�ֽ���0.5%������շ�Ϊ50Ԫ��������������㣬�����������ȡ����2500Ԫ������Ҫ֧����������Ϊ25Ԫ����һ��12��ȫ�����������������裬�����������������“�¹�”�Ͽ��Խ�ʡ300Ԫ�������ѡ�

������ر���ȡ�֣������ʡ50%

����ʵ���ϣ�����¹����ʵ��֮������“��ر���ȡ��”��ÿ�ʰ�����0.5%�����50Ԫÿ�Σ������еĴ�����ÿ��1%�����100Ԫÿ�����ȣ�����ʡ��50%����������Ŀ�����ת��֮��ģ���ȻҲ�涨���ÿ��50Ԫ������ʵ�ʲ����У��������Ѿ�����������������Ա�֮���ȡ��������̸�����������Ż��ˡ�

����������������һ��ҵ������Ա����ÿ���кܶ�ʱ������أ�������һ���Ƚ�“����”���ˣ�ÿ����Ҫ��Ǯ��һ�㶼�����ڳ��е����й�̨ȥ��ȡ�ֽ�һ�������������Ѿͱ����˲��١�һ��ȡ1��Ԫ�������Ѿ�Ҫ100Ԫ���Ժ�ÿȡһ��1��Ԫ���ֽ�������ȡ�����������ֻ����50Ԫ�ˣ�һ�ο��Խ�ʡ50Ԫ��10�ξ��ܽ�ʡ500Ԫ��

��������������˵����һ��“�Ż�”����ʵʵ���ڵ��Żݡ�

�����������ٷ����š�������

|

|

|

���������������š����������Ż���

•����

- ��

- ��

- ��

�Ķ�����

- �������ǿ⡱���������� ���ϿƼ���ǣ�ֶ������Ҽ��˲�

- ������ҵ��̬Ȧ ����С��ҵ����ҵ�Ρ�

- ����ල�����ݻ�������T2��վ¥�����չ˳��

- ������̨�ϵ����̦��ϴ�ԣ��¹���������̩�����

- ������·S1��Ϊ�ܱ�����������

- Ŭ��ȫ��λ��ȫ���ڱ�����������ϰ��ƽ�������ȫ�������뽡������ϵĽ�������ǿ�ҷ���

- ����������λ130��

- ����ζ���ݡ�B20���� �����������̸����������

- �й�·�����㽭ʵ��������ͨ��ȫ�� �㽭����������̨

- ��������Э�ٿ���һ����Ժ������ȹ���ͨ����

- ���ݶ�������ע���»��� ����11������������Ŀ����ǩԼ

- ���ķ�������ͯ��ʵ�֡��ں��Ρ�

- ���壺���ڽ����������е�· �������ͣ����λ

- �㽭ʡ���ξֹ���ѡ������Ա����

- �����й�ҵͶ�ʼ�������˾2016��������ṫ����Ƹ����������Ա����

- �㽭ʡʳƷҩƷ�����о�Ժ������Ƹ��Ա����

- �㽭ʡ��ͨ���������ط������Ĺ�����Ƹ��Ա����

- ���ݴ�ѧ������ṫ����Ƹ��ҵ��λ������Ա��������㣩����

- �����г��罨��ְ���е�רҵѧУ������ʿ

- �ϰ��������������ܶ�56.17��

- ��Ĵ������λ����

- ���������̵ļ�֤�ߡ������й������ž�½�����������̶�

- ΰ���ʤ�� ����ķᱮ����ר��ѧ���Ϻ�����еij���

- [�ι�������ʵ�����Ĵ�ƪ]�Ĵ�����������̬������ 35ƽ�����������̬��

- ���������̵ļ�֤�ߡ������й������ž�½�����������̶�

- "����"�������ǰ�ȫ�������ʸ��ʲ�

- ���������ṹ�Ͷ�����������̱仯

- ������������Ԫ ���ת����ڻ�

- �й�������ṹ�Ըĸ�ȡ����Ŀ��չ

- ���������ϵ��й���θ��ɰ�